© 2023 正道資産 版權所有 京ICP證000000号

28 / 9

28 / 9

DATA

新聞資訊

NEWS

Roll down

固定收益、類固定收益産品作爲家庭資産配置的(de)基石,一直被當成穩賺不賠的(de)理(lǐ)财神器,18年的(de)去杠杆大(dà)潮卻讓它們遭到了(le)重創。如何在海量的(de)固定收益産品中發掘出兼顧收益和(hé)安全性的(de)産品?7大(dà)類固收産品都需要關注哪些要素?

1.銀行理(lǐ)财産品

銀行投資投向主要是債券、票(piào)據、股票(piào)、信貸資産、彙率、商品等。

銀行利率在20世紀90年代初達到了(le)峰值,年化(huà)11.34%。之後銀行利率持續下(xià)降,現在年化(huà)在3%-4%,低于通(tōng)貨膨脹的(de)速度,投資人(rén)在銀行做(zuò)理(lǐ)财,資産實際上是貶值的(de)。

銀行理(lǐ)财的(de)優點:1.起投門檻低;2.流動性好;3.銀監會對(duì)銀行的(de)監管比較嚴格,因此銀行理(lǐ)财産品安全度相對(duì)較高(gāo)。

缺點:收益較低,跑不赢通(tōng)貨膨脹的(de)速度。

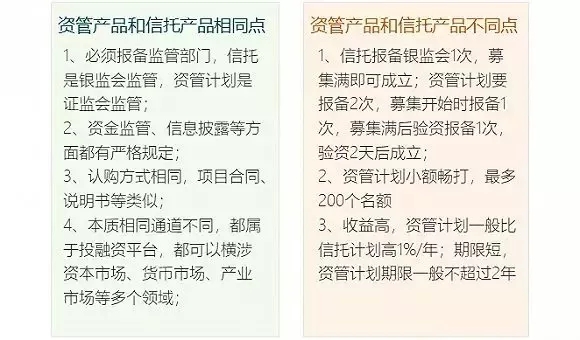

2.信托

信托以受人(rén)之托、代人(rén)理(lǐ)财的(de)宗旨從2004年銀監會91号文爲标志逐漸打開中國市場(chǎng)。

91号文件規定公司理(lǐ)财産品假如不能兌付,則會對(duì)信托公司進行“風險管理(lǐ)失當”進行相對(duì)行政處罰。

假如一單出現資金問題,那麽進行暫停業務三個(gè)月(yuè),假如兩單連續出現問題,那麽就會取消集合信托業務資格。這(zhè)樣導緻信托理(lǐ)财在銀監會的(de)監督下(xià),收益是絕對(duì)保證的(de),信托公司最重要的(de)是博得(de)大(dà)量投資者的(de)信托,因此不會因爲無法兌付而“砸招牌”,從而斷送在市場(chǎng)的(de)位置。

信托産品優點:1.年收益高(gāo),收益率達到8%-10%左右;2.安全性高(gāo),受到銀監會的(de)直接監管,并且有著(zhe)風險抵押品作爲抵押;3.收益穩定,固定收益信托差不多(duō)都可(kě)以保證達到合約所給的(de)收益;4.購(gòu)買途徑衆多(duō),可(kě)以從銀行、證券公司、三方理(lǐ)财機構、信托公司還(hái)有網上購(gòu)買,而且還(hái)是支持異地購(gòu)買的(de)。

3.有限合夥基金

有限合夥企業是普通(tōng)合夥人(rén)與有限合夥人(rén)共同組成合夥,其中普通(tōng)合夥人(rén)出資出力,參與經營管理(lǐ),對(duì)合夥企業債務承擔無限連帶責任;有限合夥人(rén)隻提供資金,不直接參與經營和(hé)決策,以其出資爲限承擔有限責任。

爲了(le)方便大(dà)家理(lǐ)解兩種合夥人(rén),簡單來(lái)說:普通(tōng)合夥人(rén)是管理(lǐ)者,隻投入極少部分(fēn)資金,但全權負責經營管理(lǐ),并要承擔無限責任,成爲普通(tōng)合夥人(rén)。有限合夥人(rén)是投資者,投入絕大(dà)部分(fēn)資金,但不得(de)參與經營管理(lǐ),并且隻以其投資的(de)金額承擔有限責任,成爲有限合夥人(rén)。

有限合夥基金的(de)特點有:1.設立相對(duì)簡單;2.單個(gè)有限合夥企業限制的(de)投資人(rén)數較少;3.個(gè)人(rén)投資者無法規避的(de)稅賦問題。

4.資管計劃

資管産品是獲得(de)監管機構批準的(de)公募基金管理(lǐ)公司或證券公司,向特定客戶募集資金或者接受特定客戶财産委托擔任資産管理(lǐ)人(rén),由托管機構擔任資産管理(lǐ)人(rén),爲資産委托人(rén)的(de)利益運用(yòng)委托财産進行投資的(de)一種标準化(huà)金融産品。

目前我國有91家公募基金,但證監會隻批複了(le)67家公募基金可(kě)以設立全資子公司做(zuò)特定資産管理(lǐ)業務。

資管産品VS信托産品:資管和(hé)信托一樣都是融資通(tōng)道的(de)一種,結構大(dà)緻上沒有區(qū)别,隻不過發行主體不一樣,信托由信托公司發行,資管由公募基金的(de)子公司發行。信托公司是屬于銀監會監管的(de),而資管是屬于證監會監管的(de)。

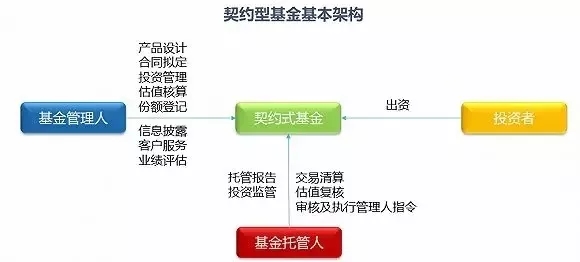

5.契約型基金

契約型基金是基于一定的(de)契約原理(lǐ)而組織起來(lái)的(de)代理(lǐ)投資行爲。它由投資者、基金管理(lǐ)人(rén)、信管人(rén)三方構成。

契約型基金的(de)優點:1.人(rén)數優勢,投資者人(rén)數可(kě)以爲1-200人(rén);2.投資範圍廣,避免了(le)很多(duō)限制投資,比如通(tōng)道機構會在私募基金的(de)投資策略中設置投資限制條款,限制個(gè)股比例、多(duō)空單、倉位等;3.無雙重稅負:因契約型私募基金不具備法人(rén)資格,所以不是納稅主體。因此隻需要在預期年化(huà)收益分(fēn)配環節,由受益人(rén)自行申報并繳納所得(de)稅即可(kě),免于雙重稅負;4.設立、變更程序簡單:設立階段僅需要事後向基金業協會履行備案程序,不需要進行工商登記或變更等。因此設立契約型私募基金可(kě)以省去繁瑣的(de)工商登記注冊程序;5.資金安全有保障。

6.“寶寶類”産品:典型代表“餘額寶”

“寶寶類”産品優點:起投門檻低,流動性好,随取随存。

缺點:收益低。

“寶寶類”産品标的(de)資産是貨币基金。貨币基金是聚集社會閑散基金,由基金管理(lǐ)人(rén)運作,基金托管人(rén)保管資金的(de)一種開放式基金,專門投向風險小的(de)貨币市場(chǎng)工具,區(qū)别于其他(tā)類型的(de)開放型基金,具有高(gāo)安全性、高(gāo)流動性、穩定收益性,具有“準儲蓄”的(de)特征。

貨币基金資産主要投資于短期貨币工具(一般期限在一年以内,平均期限120天),如國債、央行票(piào)據、商業票(piào)據、銀行定期存單、政府短期債券、企業債券(信用(yòng)等級較高(gāo))、同業存款等短期有價證券。

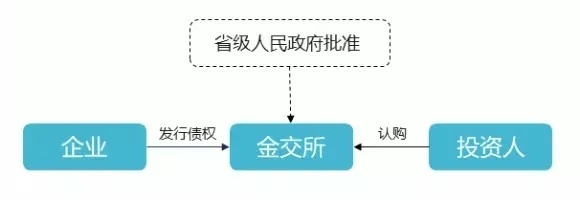

7.金交所定向融資計劃

定向融資計劃,是在國内金融資産交易所(中心)交易的(de)金融産品。非公開發行,向特定數量的(de)投資人(rén)進行融資,并限定在特定投資人(rén)範圍内流通(tōng)轉讓交易所的(de)設立:報省級人(rén)民政府批準。

金交所跟P2P平台一樣是信息中介,本身不能爲交易擔保。也(yě)就是說,金交所資産借款人(rén)如果不及時(shí)還(hái)債,金交所并不負責墊付和(hé)保障。

最後,放一張常見類固受産品對(duì)比與總結圖

返回