© 2023 正道資産 版權所有 京ICP證000000号

28 / 9

28 / 9

DATA

新聞資訊

NEWS

Roll down

大(dà)衆投資市場(chǎng),最近幾年曆經磨難,或者是不良中介機構的(de)跑路,或者是專業水(shuǐ)平有限的(de)機構出現爆雷,都讓本不透明(míng)有點難理(lǐ)解的(de)投資理(lǐ)财市場(chǎng)變得(de)更加神秘甚至有點恐怖。從打著(zhe)A2P騙局的(de)e租寶在2016年底無力爲續,到2018年下(xià)半年涉及上市公司的(de)上海阜興系以發行私募基金爲幌子集資詐騙導緻投資者血本無歸,這(zhè)期間出現了(le)大(dà)大(dà)小小的(de)P2P機構和(hé)私募基金機構無力兌付投資本金或者投資份額。

在某些不專業的(de)自媒體的(de)宣傳下(xià),如今大(dà)部分(fēn)的(de)投資者依舊(jiù)停留于“保本”和(hé)“剛兌”的(de)層面去選擇投資,普遍以融資機構的(de)“品牌”或者背景去衡量産品的(de)質量。而以上都是典型的(de)“民間借貸思維”,這(zhè)種風險識别邏輯就是:你找我借錢,我先看看你有沒有錢。從你的(de)形式要件比如開的(de)什(shén)麽車、住的(de)什(shén)麽房(fáng)、穿的(de)什(shén)麽衣服來(lái)判斷你是否有實力。用(yòng)這(zhè)種思維去把握投資市場(chǎng),大(dà)概率不靠譜,形式要件太容易造假,并且優秀的(de)投資管理(lǐ)人(rén)并不表現出這(zhè)些特征。事實上,最近幾年發生的(de)金融詐騙事件,所有的(de)涉案機構都是衣著(zhe)光(guāng)鮮、财大(dà)氣粗的(de)形象出現在大(dà)衆面前:高(gāo)檔寫字樓裏辦公、找明(míng)星代言、在央視投放廣告、贊助大(dà)型活動和(hé)賽事、舉辦奢靡的(de)公司年會等。

打破剛兌

2018年4月(yuè)27日,中國央行在其官網發布“中國人(rén)民銀行中國銀行保險監督管理(lǐ)委員(yuán)會中國證券監督管理(lǐ)委員(yuán)會國家外彙管理(lǐ)局聯合發布《關于規範金融機構資産管理(lǐ)業務的(de)指導意見》”。

新規核心主要包括以下(xià)六點:1.打破剛兌;2.淨值管理(lǐ);3.提高(gāo)投資者門檻;4.嚴格控制嵌套;5.同意杠杆比例;6.規範資金池業務。

信托“剛兌”打破:

遠(yuǎn)的(de)不說,剛過去的(de)5月(yuè),多(duō)家信托公司出現違約和(hé)延期兌付事件。其中,中泰信托向其所發行的(de)慶泰1号、恒泰18号等多(duō)款信托産品投資人(rén)披露了(le)臨時(shí)公告,稱相關信托産品融資人(rén)無法按照(zhào)合同約定償付本息,導緻信托計劃的(de)信托财産不足以支付信托受益人(rén)的(de)預期信托利益,對(duì)信托産品做(zuò)出展期或者延期兌付的(de)決定。

而安信信托被媒體曝出部分(fēn)産品延期兌付,也(yě)引起上交所關注。5月(yuè)22日晚間,安信信托收到上交所的(de)年報問詢函,涉及到業績下(xià)滑、信托産品違約和(hé)延期兌付等9大(dà)問題,并被要求列示2018年1月(yuè)1日至2019年5月(yuè)20日期間出現違約或延期兌付的(de)信托産品名稱及其最終投資标的(de)、募資金額、目前進展。該公司被廣泛關注的(de)延期兌付産品包括“安信·深圳羅湖城(chéng)市更新集合資金信托計劃”、“安信·新農村(cūn)建設發展基金集合信托計劃”等。

5月(yuè)23日,長(cháng)沙銀行亦發布一則關于訴訟事項的(de)公告。公告中稱,渤海國際信托股份有限公司未能按照(zhào)合同約定向該行支付信托受益權轉讓價款,持續違約。根據公告,渤海信托本應于2019年3月(yuè)11日向長(cháng)沙銀行足額支付信托受益權轉讓價款約3.09億元,卻未能按時(shí)支付。

在此之前,今年4月(yuè),中泰信托亦被曝“中泰·貴州凱裏項目貸款集合資金信托計劃”出現逾期,涉及資金2.27億元。據不完全統計,當月(yuè)有6家信托公司的(de)7款産品發生違約事件,涉及金額35.32億元。

事實上,自2018以來(lái),信托風險項目個(gè)數與規模呈現持續增長(cháng)的(de)态勢。據中國信托業協會數據,2018年一季度末,信托行業風險項目659個(gè),規模爲1491.32億元,信托資産風險率爲0.58%。而在12個(gè)月(yuè)後,截至2019年一季度末,信托行業風險項目增加347個(gè)至1006個(gè),同比增長(cháng)52.66%;規模亦同比上升89.8%至2830.59億元,而信托資産風險率增至1.26%。

銀行“剛兌”打破:

2016年9月(yuè)至11月(yuè),飛(fēi)馬投資先後發行4期私募可(kě)交換債,分(fēn)别爲“16飛(fēi)投01”(3億元)、“16飛(fēi)投02”(5億元)、“16飛(fēi)投03”(5億元)和(hé)“16飛(fēi)投E4”(7億元),合計規模20億元,票(piào)面利率3%,債券期限3年。西部利得(de)基金随之設立“西部利得(de)-飛(fēi)馬分(fēn)級資産管理(lǐ)計劃”1至5号基金專戶産品,投資了(le)“16飛(fēi)投01”“16飛(fēi)投02”“16飛(fēi)投E4”三期可(kě)交換債,合計規模15億元。這(zhè)些基金專戶産品分(fēn)爲風險高(gāo)低不同的(de)A級、B級份額,A級份額業績比較基準爲年化(huà)5.4%或5.3%。這(zhè)幾隻基金專戶産品A級份額均由浦發銀行代銷,總代銷規模約11.25億元。“16飛(fēi)投01”“16飛(fēi)投02”在2018年9月(yuè)28日到期後,飛(fēi)馬投資未能支付已登記回售的(de)剩餘本息約8.15億元,意味著(zhe)浦發銀行代銷部分(fēn)超過6億元已出現違約。

2018年1月(yuè)4日,招商銀行2013年銷售的(de)一款10億元規模的(de)理(lǐ)财産品被曝已過兌付期限仍未實現兌付。這(zhè)款産品爲“招商财富--招商銀行--弘毅夾層專項資産管理(lǐ)計劃”,該産品的(de)資産管理(lǐ)人(rén)爲招商基金的(de)子公司招商财富資産管理(lǐ)有限公司(以下(xià)簡稱“招商财富”),資産托管人(rén)爲招商銀行北(běi)京分(fēn)行,募資标的(de)爲弘毅一期(深圳)夾層投資中心(有限合夥)(以下(xià)簡稱“弘毅一期”)。其屬于聯想控股(港股03396)旗下(xià)弘毅投資之下(xià)的(de)一款夾層基金。查閱相關資料顯示,弘毅一期成立于2013年5月(yuè)17日,總認繳出資額約爲10.4億元。在該專項資産管理(lǐ)計劃産品中,招商财富認繳額約8.4億元,占比80.71%,聯想控股出資1億元、弘毅夾層(深圳)投資管理(lǐ)中心(有限合夥)追加認繳8070萬元、深圳市嘉源中和(hé)創業投資企業(有限合夥)2000萬元,分(fēn)别占比9.61%、7.76%、1.92%。

而在2019年,包商銀行被接管打破同業業務剛性兌付的(de)事情還(hái)沒過去多(duō)久,最近又曝出了(le)銀行間債券回購(gòu)業務違約。

關注底層資産

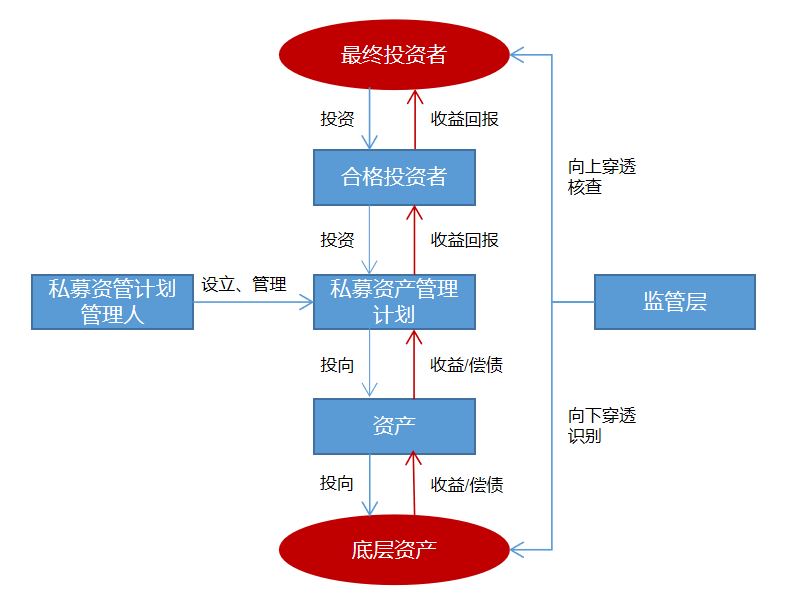

購(gòu)買理(lǐ)财或者投資産品,本質上是委托投資。比如信托份額的(de)認購(gòu)者委托信托計劃的(de)管理(lǐ)者(一般是信托機構),比如資管計劃的(de)認購(gòu)者委托資管計劃的(de)管理(lǐ)者(一般是證券公司),比如私募基金份額的(de)認購(gòu)者委托私募基金管理(lǐ)人(rén)。在這(zhè)個(gè)法律關系裏,投資風險是投資人(rén)自行承擔的(de),投資管理(lǐ)人(rén)收取的(de)是管理(lǐ)報酬,并不承擔投資的(de)風險。如果投資管理(lǐ)人(rén)出現道德風險或者專業風險,将會嚴重影(yǐng)響他(tā)們在市場(chǎng)中的(de)形象和(hé)地位,斷送他(tā)們在行業的(de)發展前途。所以你期待一流的(de)投資管理(lǐ)機構比如高(gāo)毅資産、景林(lín)資産在幫你從事證券委托交易時(shí)幫你保本或者兜底,委托投資的(de)法律關系不支持這(zhè)樣,真正優秀專業的(de)投資管理(lǐ)機構也(yě)不會這(zhè)樣做(zuò)。投資人(rén)将資金交給他(tā)們打理(lǐ),是基于信賴他(tā)們的(de)專業水(shuǐ)平和(hé)卓越能力,也(yě)就是幫客戶掙錢的(de)能力。因此,作爲一個(gè)合格的(de)投資者,除了(le)“品牌”和(hé)“背景”之外,更應該把握到投資的(de)深層次的(de)要素,最重要的(de)分(fēn)爲兩點,向上穿透核查最終投資者,向下(xià)穿透識别底層資産。

比如同樣都是私募基金産品,但是有的(de)私募基金産品的(de)底層資産是一些中小企業的(de)信用(yòng)類貸款,這(zhè)種風險就明(míng)顯高(gāo)于有土地或者房(fáng)屋抵押的(de)融資項目。作爲投資人(rén),不但要搞清楚你買的(de)是什(shén)麽類型的(de)産品(信托、資産計劃或者私募基金),還(hái)要搞清楚募集的(de)資金最終投向什(shén)麽項目,使用(yòng)資金的(de)是什(shén)麽類型的(de)主體,這(zhè)個(gè)項目在約定的(de)時(shí)間内有多(duō)大(dà)的(de)概率可(kě)以實現盈利,可(kě)以實現本金退出,這(zhè)些都直接決定産品到期後認購(gòu)的(de)本金和(hé)預計收益能否拿回來(lái)的(de)關鍵因素。

當然,不同分(fēn)支領域可(kě)以作爲底層資産來(lái)設計産品的(de)項目不一樣,比如銀行理(lǐ)财就明(míng)确了(le)現金及銀行存款、貨币市場(chǎng)工具、債券、理(lǐ)财直接融資工具、新增可(kě)投資資産、非标準化(huà)債權類資産、金融衍生品、代客境外理(lǐ)财投資、商品類資産、另類資産、公募基金、私募基金和(hé)産業投資基金等15種底層資産,這(zhè)15類底層資産都可(kě)以經過銀行的(de)風控程序,包裝成銀行理(lǐ)财産品。

比如私募基金。中國基金業協會在産品備案時(shí),是将私募基金分(fēn)爲證券交易類、股權類和(hé)其他(tā)類。這(zhè)爲我們做(zuò)底層識别提供了(le)一個(gè)很好的(de)借鑒。根據私募基金的(de)融資用(yòng)途分(fēn)類,我們大(dà)概可(kě)以将私募基金的(de)底層資産分(fēn)爲證券交易、股權、類債權三個(gè)分(fēn)類。這(zhè)裏面,相對(duì)來(lái)說股權投資是風險最高(gāo)的(de),類債權的(de)投資是風險最低的(de)。當然,這(zhè)隻是概括而言。當涉及到道德風險時(shí),某些垃圾類債權産品的(de)風險程度比股權投資的(de)風險還(hái)要高(gāo)。

再到具體的(de)投資領域,比如商業地産,底層資産就有權益類資産、非标準化(huà)債權類資産等。那麽現在問題簡化(huà)到了(le)普通(tōng)人(rén)相對(duì)容易辨别的(de)程度了(le),你可(kě)能不了(le)解權益類資産的(de)好壞,但你一定看得(de)懂(dǒng)商業地産的(de)優劣,你一定能分(fēn)辨什(shén)麽城(chéng)市、什(shén)麽區(qū)域、什(shén)麽類型的(de)商業比較值錢。比如北(běi)京的(de)辦公樓租金一定會比三四線城(chéng)市的(de)高(gāo),上海靜安寺商鋪的(de)租金也(yě)一定強過外環區(qū)域。

認購(gòu)理(lǐ)财和(hé)投資産品時(shí),與其相信銷售機構或者管理(lǐ)機構的(de)品牌廣告或者高(gāo)大(dà)上的(de)辦公場(chǎng)所,不如問清楚投資的(de)底層資産,看看盈利的(de)邏輯和(hé)我們的(de)認知是否吻合,不要讓包裝的(de)産品形式迷惑了(le)眼睛。

返回